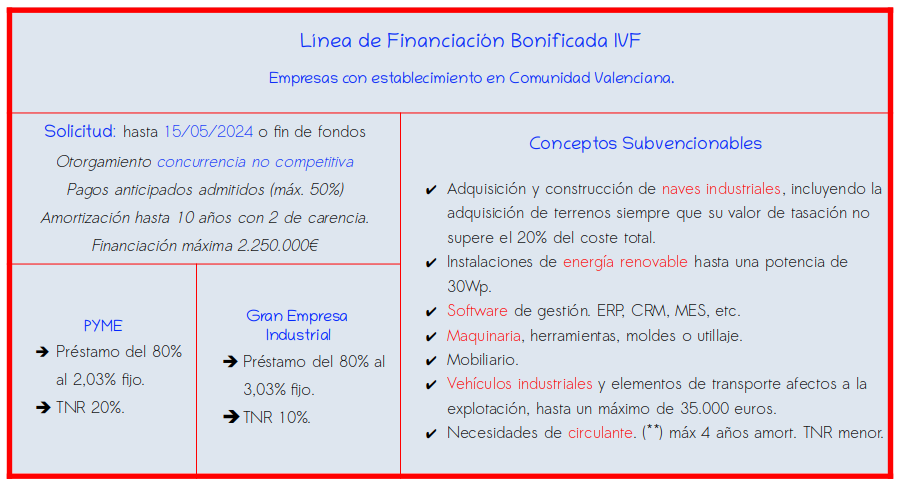

prorrogada hasta 15/05/2024

GASTOS FINANCIABLES ELEGIBLES aquellos que consistan o bien en la adquisición de activos fijos, o bien en el sostenimiento del capital circulante.

- Adquisición y acondicionamiento de terrenos para su utilización en la producción de los bienes y servicios que constituyen la actividad principal de la empresa. Máximo 20% del total del proyecto.

- Adquisición y construcción de naves industriales, e instalaciones técnicas para el desarrollo de la actividad principal de la empresa.

- Construcción de instalaciones de energía renovable, tanto si su destino es el autoconsumo como el vertido a red, siempre que los proyectos no superen una potencia de 30 MWp.

- Adquisición de equipamiento vinculado a las tecnologías de la información y la comunicación.

- Maquinaria, herramientas, moldes o utillaje.

- Mobiliario.

- Vehículos industriales y elementos de transporte afectos a la explotación, hasta un máximo de 35.000 euros, con la excepción de aquellos solicitantes cuyo objeto social consista en el arrendamiento de estos elementos patrimoniales. A este respecto, la adquisición de vehículos de transporte de mercancías por carretera no se considerará en ningún caso como gasto financiable elegible a los efectos de esta Convocatoria.

- Activos intangibles, como los gastos de investigación y desarrollo, la propiedad industrial, los derechos de traspaso o las aplicaciones informáticas.

- Adquisición de participaciones empresariales al objeto de ampliar la capacidad productiva de la empresa, mejorar las condiciones de acceso a la financiación, o asegurar el suministro de insumos clave para el proceso productivo de la empresa.

Para PYME y para GRAN EMPRESA INDUSTRIAL

IMPORTE: El valor nominal del préstamo séra hasta 2.250.000,00€ ; si bien, el valor nominal del préstamo no podrá superar, en ningún caso, el 80% del valor de la inversión objeto de financiación. No obstante lo anterior, el préstamo del IVF podrá financiar hasta el 100% del valor de los gastos de consultoría y calificación crediticia necesarios para optar a la financiación en el marco de la Convocatoria.

PLAZO/CARENCIA: De 4 a 10 años, con un máximo de 2 años de carencia

COMISIONES: No se aplicarán comisiones de apertura ni cancelación de los préstamos.

TIPOS DE INTERÉS:

- 2,03% a tipo fijo para PYME

- 3,03% para GRAN EMPRESA INDUSTRIAL

- para inversiones inferiores a 1.000.000€, se solicitarán garantías de AFIN-SGR.

TRAMO NO REEMBOLSABLE (TNR): Las operaciones financieras incorporan un componente de ayuda, vinculado a la aplicación de un tramo no reembolsable (TNR) del préstamo, que no podrá superar un porcentaje máximo del 30% del valor nominal de la operación.

REQUISITOS:

- El beneficiario tendrá su domicilio social o establecimiento de desarrollo de actividad en la Comunitat Valenciana.

- El beneficiario será una pyme de cualquier sector o gran empresa industrial, con arreglo a la definición del anexo I de esta Convocatoria. (enlace aquí)

- El beneficiario contará con una antigüedad mínima de dos años, y habrá depositado en el Registro Mercantil las cuentas anuales correspondientes a los ejercicios 2021 y 2022, en las que constará un importe neto de la cifra de negocios superior o igual a 100.000 euros para cada uno de los ejercicios mencionados.

- El beneficiario estará en disposición de contar con todas las licencias, autorizaciones y permisos necesarios para la ejecución del proyecto y cumplir la normativa nacional y comunitaria que resulte aplicable y,

en particular, en materia de competencia, contratación del sector público y medio ambiente.